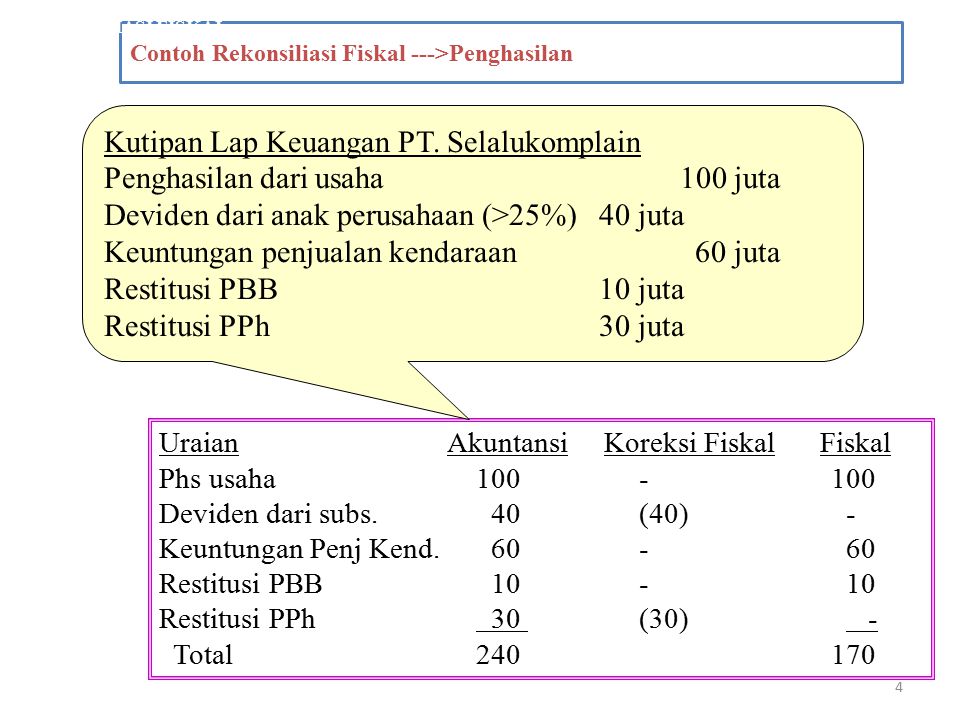

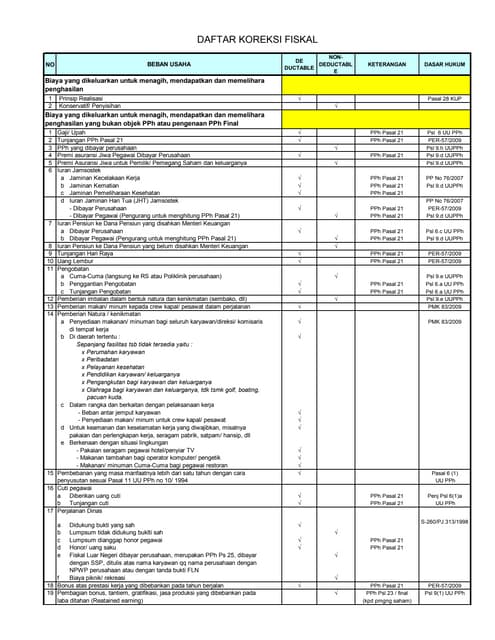

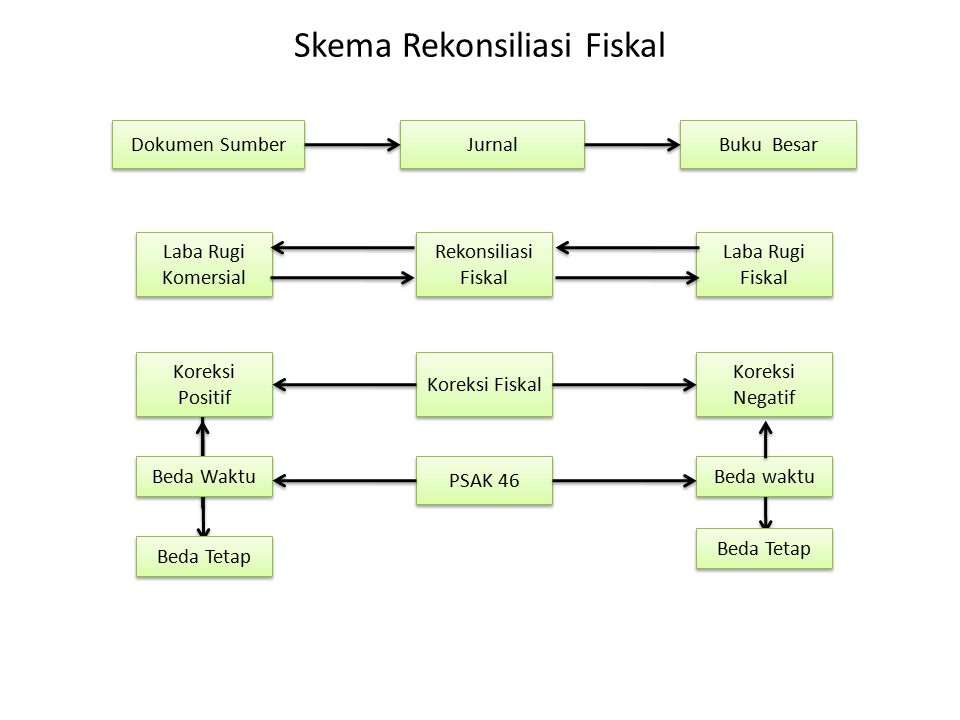

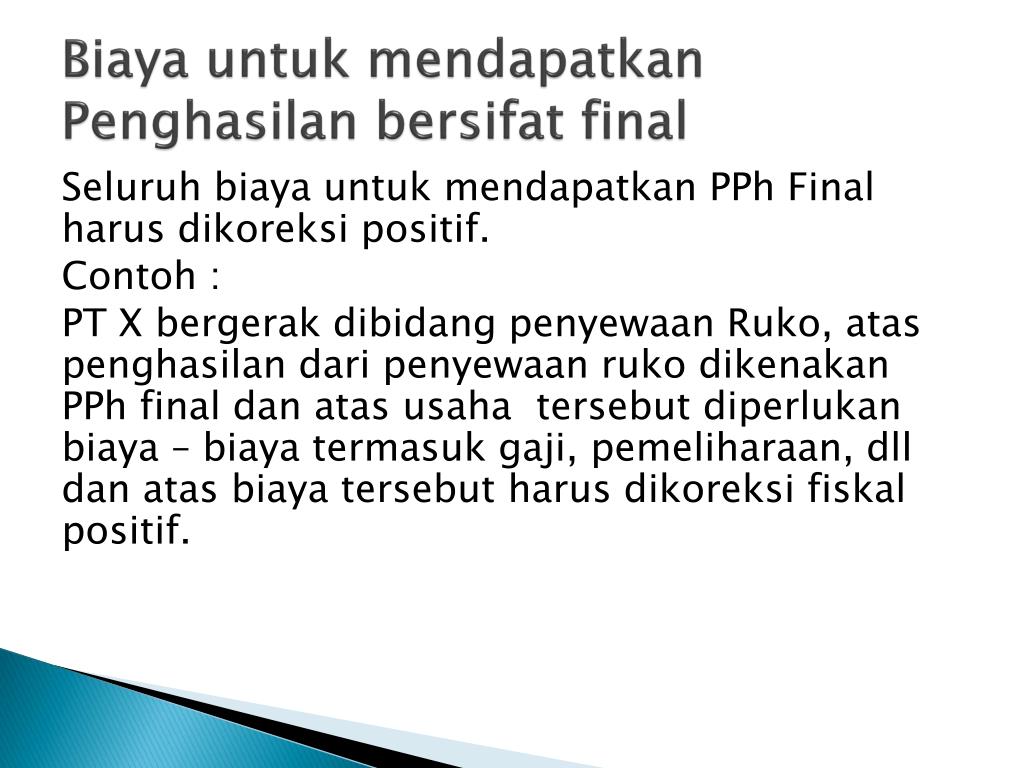

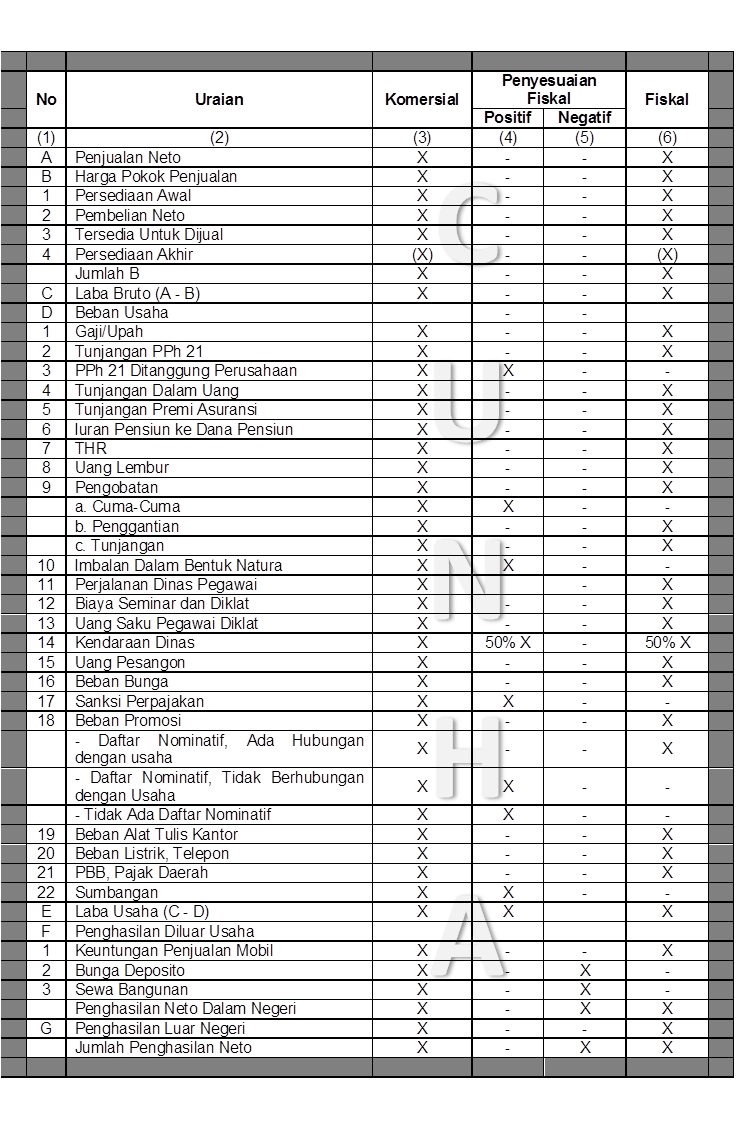

Koreksi fiskal positif yaitu ialah koreksi fiskal yang mengakibatkan laba fiskal bertambah atau rugi fiskal berkurang sehingga laba fiskal lebih besar dari laba komersial rugi fiskal lebih kecil dari rugi komersial. Pengertian rekonsiliasi fiskal karena terjadi perbedaan pengakuan dalam menyusun laporan keuangan antara komersil dengan perpajakan maka perlu dilakukan penyesuaian atau rekonsiliasi fiskal.

Contoh Soal Koreksi Fiskal Positif Dan Negatif Dapatkan Contoh

Contoh koreksi fiskal positif dan negatif. Sedangkan koreksi fiskal negatif adalah perbaikan yang dilakukan justru hasilnya mengurangi jumlah biaya pajak. Intinya tujuan dari koreksi positif adalah menambah laba komersil atau laba penghasilan kena pajak phkp. Koreksi fiskal positif koreksi fiskal positif adalah koreksipenyesuaian yang akan mengakibatkan meningkatnya laba kena pajak yang pada akhirnya akan membuat pph badan terhutangnya juga akan meningkat. Jenis koreksi fiskal positif antara lain sebagai berikut ini. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen termasuk dividen yang dibayarkan oleh suatu perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi. Koreksi fiskal ada dua macam yakni koreksi fiskal positif dan koreksi fiskal negatif.

Koreksi positif ialah perbaikan yang dilakukan pada catatan penghasilan dan biaya yang berefek pada kenaikan jumlah biaya wajib pajak. Lebih baik untuk berurutan. Dengan demikian untuk keperluan perpajakan wajib pajak tidak perlu membuat pembukuan ganda melainkan cukup membuat satu pembukuan berdasarkan standar akuntansi keuangan sak dan pada waktu mengisi spt tahunan pph terlebih dahulu harus dilakukan. Jadi koreksi positif akan menambahkan. Perlakuan dari koreksi fiskal sendiri tercantum dalam peraturan perpajakan uu no. Pada rl komersial ada biaya entertainment atau biaya keperluan pribadi pada rl fiskal biaya tersebut tidak boleh dikurangkan dari penghasilan.

Kerjakan satu informasi tambahan yang ada. Pada umumnya terdapat dua jenis koreksi fiskal yaitu koreksi positif dan koreksi negatif. Koreksi fiskal positif yakni koreksi fiskal yang menyebabkan penambahan penghasilan kena pajak dan pph terutang. Masukan setiap akun dan nilainya yang diketahui pada laporan laba rugi di soal pada kolom akun dan akuntansi yang ada di tabel koreksi fiskal. Koreksi negatif koreksi atas biaya biaya yang menurut fiskal dapat dikurangkan dari penghasilan contoh. Koreksi fiskal positif menambah laba koreksi fiskal negatif mengurangi laba.

Koreksi fiskal positif diantaranya. Biaya yang tidak berkaitan langsung dengan kegiatan usaha perusahaan untuk mendapatkan menagih dan memelihara pendapatan biaya yang tidak diperkenankan. 36 tentang pph koreksi fiskal dibedakan menjadi dua yaitu koreksi positif dan koreksi negatif. Koreksi fiskal positif akan menyebabkan laba kena pajak akan bertambah sedangkan koreksi negatif akan menyebabkan laba kena pajak berkurang. Dalam rekonsiliasi fiskal ada beberapa koreksi fiskal positif dan koreksi fiskal negatif adapun penjelasannya sebagia berikut.

Gallery of Contoh Koreksi Fiskal Positif Dan Negatif