Konsolidasi dalam sosiologi yang merupakan bentuk penguatan keanggotaan masyarakat dalam kelompok sosial yang terdiri dari berbagai elemen seperti agama etnis status sosial gender dan lain lain. Laporan keuangan holding company atau konsolidasi disajikan untuk memenuhi kebutuhan informasi keuangan yang meliputi posisi keuangan induk perusahaan dan anak perusahaan yang secara ekonomis dianggap sebagai satu kesatuan usaha walaupun terpisah entitas hukumnya atau dengan kata lain berbeda nama perusahaannya.

Contoh Laporan Keuangan Konsolidasi Induk Dan Anak Perusahaan

Contoh laporan keuangan konsolidasi induk dan anak perusahaan. Jika tidak seluruh saham saham perusahaan anak dimiliki oleh perusahaan induk kurang dari 100 dan oleh karena prinsipny penyusunan neraca konsolidasi adalah penggabungan dari aktiva dan hutang dari perusahaan perusahaan afiliasi tersebut maka dlam nerac knsolidasi harus pulla dilaporkan secara lengkap hk hak pemegang sham minoritas sebagai imbangan dari sebagaian haknya atas kekyaan. Biasanya pengendalian kepemilikkan pada perusahaan lain diperoleh secara langsung dengan memperoleh hak mayoritas lebih dari 50 atas. Dari contoh tersebut telkom indonesia dapat disebut sebagai induk perusahaan dan perusahaan yang berada di bawah naungan telkom indonesia disebut sebagai anak perusahaan. Tumbuhnya istilah dan munculnya sebuah perusahaan kelompok adalah sebuah reaksi atas kebutuhan peningkatan efisiensi ekonomis dalam sebuah kegiatan usaha. Neraca konsolidasi yaitu suatu neraca yang menunjukan kondisi keuangan dari gabungan induk dan anak perusahaan. Inilah pembahasan selengkapnya mengenai contoh soal laporan keuangan konsolidasi hubungan perusahaan induk dan anak.

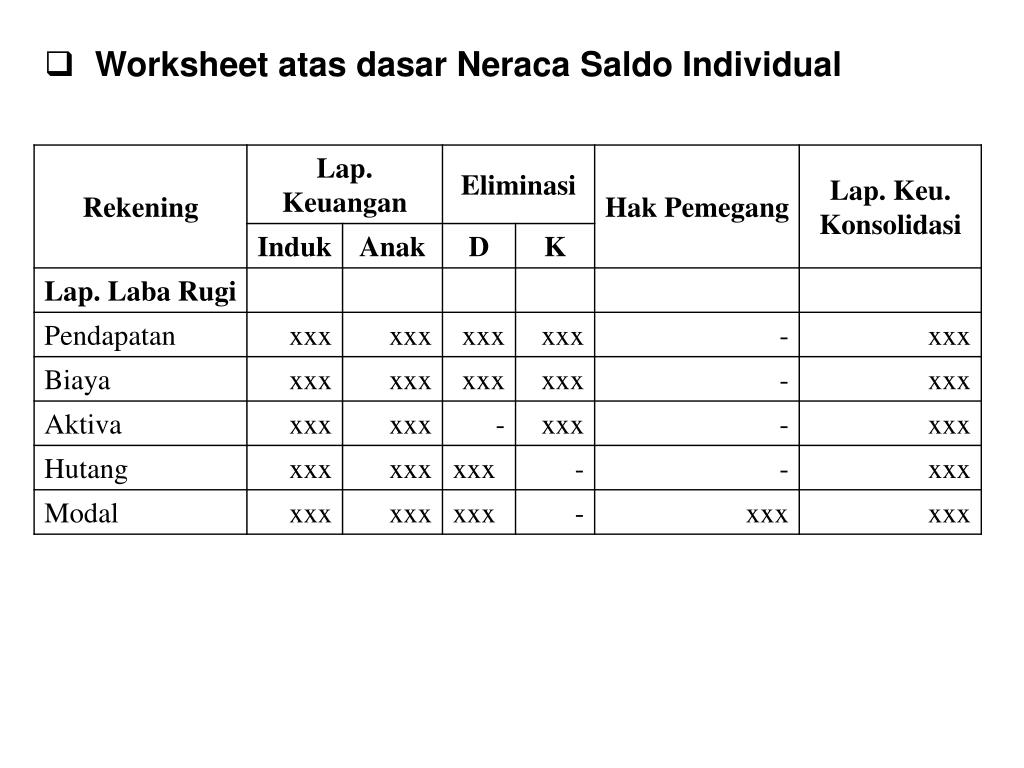

4 paragraf 8 21 23 antara lain dinyatakan bahwa dalam menyusun laporan keuangan konsolidasi laporan keuangan induk perusahaan parent company dan anak perusahaan subsidary company digabungkan satu persatu dengan menggabungkan unsure unsur yang sejenis dari aktiva kewajiban ekuitas pendapatan dan bebanadapun prosedur penyusunan laporan. Entitas yang baru bertanggung jawab terhadap pemegang saham kreditur perusahaan induk dan pihak pihak lain yang berkepentingan. Pt a mengakuisisi 80 saham dari pt b pada tanggal 1 januari 2008 pada harga 56 miliar rupiah. Laporan keuangan konsolidasi adalah laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan entitas pengendali dan satu atau lebih anak perusahaan entitas yang dikendalikan seakan akan entitas entitas individual perusahaan tersebut merupakan satu entitas atau perusahaan satu perusahaan. Konsolidasi dalam akuntansi yaitu penggabungan laporan semua aset ekuitas kewajiban dan akun operasional perusahaan induk dan anak perusahaan menjadi satu laporan keuangan. Admin blog dapatkan contoh 2019 juga mengumpulkan gambar gambar lainnya terkait contoh soal laporan keuangan konsolidasi hubungan perusahaan induk dan anak dibawah ini.

Suatu perusahaan menjadi perusahaan anak ketika perusahaan lain disebut sebagai perusahaan induk memperoleh pengendalian kepemilikan atas saham berhak suara yang bereda. Pelaksanaan penggabungan usaha melalui akuisisi saham. Prosedur konsolidasi diatur dalam psak no. Laporan keuangan konsolidasi a. Pengertian laporan keuangan konsolidasi. Laporan keuangan untuk entitas gabungan disusun dengan mengkonversi laporan keuangan perusahaan induk dan anak menjadi laporan konsolidasi yang merefleksikan posisi keuangan dan hasil operasi entitas gabungan.

Gallery of Contoh Laporan Keuangan Konsolidasi Induk Dan Anak Perusahaan