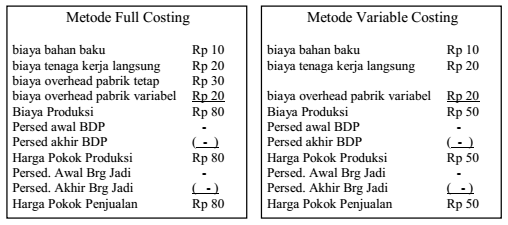

Perhitungan rugilaba menurut metode variable costing. Begitu lah perhitungan biaya produksi dan penyajian laporan labarugidengan menggunakan metode full costing maupun variable costing.

Variable Costing Harga Pokok Variabel Variabel Costing

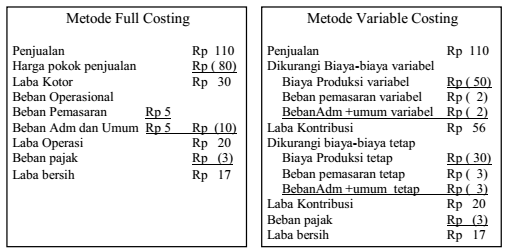

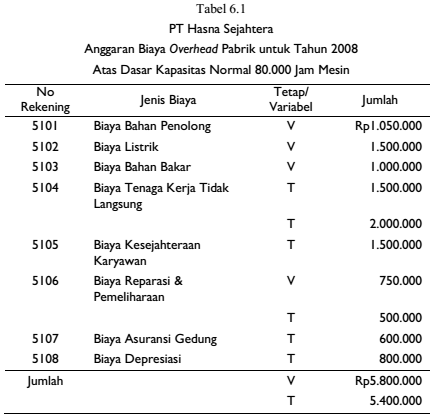

Contoh perhitungan full costing dan variable costing. Perbedaan metode full costing dan variable costing adalah terletak pada perlakuan terhadap biaya produksi yang berperilaku tetap. Beban overhead pabrik sendiri merupakan biaya produksi yang tidak termasuk dalam bahan baku dan beban tenaga kerja langsung. Metode variable costing metode perhitungan laba rugi. Dalam contoh soal dan jawaban akuntansi manajemen ini membahas metode direct costing full costing biaya variable break even point bep laba rugi. Pihak manajemen dengan menggunakan metode variable costing dapat menentukan pengambilan keputusan misal dalam hal pesanan khusus. Dalam memperhitungkan unsur unsur biaya ke dalam kos produksi terdapat dua pendekatan full costing dan variable costing.

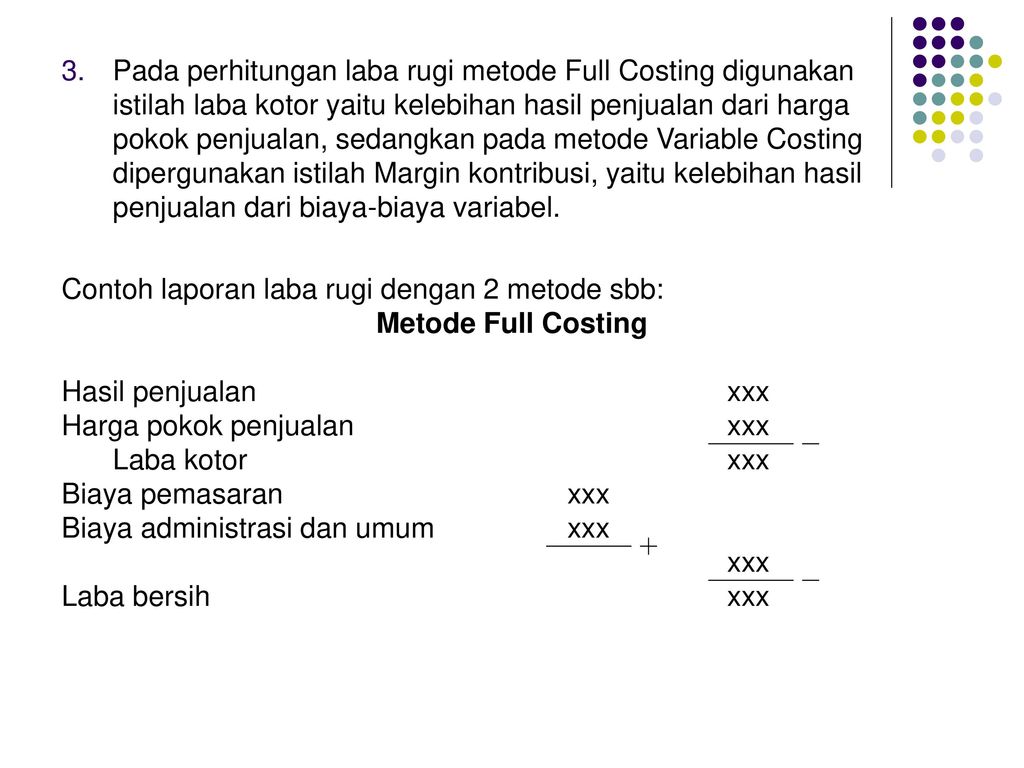

Perbedaannya untuk metode full costing menggunakan beban overhead pabrik tetap dan variable sedangkan variable costing hanya mengikutsertakan beban overhead variable saja. Mungkin dikarenakan kemudahan informasi yang diperoleh dari metode full costing ini. Metode full costing adalah metode penentuan harga pokok produksi dimana semua biaya produksi diperhitungkan ke dalam harga pokok produksi. Adanya perbedaan perlakuan terhadap biaya produksi tetap ini akan mempunyai akibat pada 2 hal yaitu. Full costing adalah metode akuntansi manajemen yang menjelaskan bahwa semua biaya tetap dan biaya variabel termasuk semua biaya produksi lainnya digunakan untuk menghitung total biaya per unit harga pokok produksi. Perbandingan metode full costing dengan variabel costing.

Sehingga tidak membedakan antara biaya produksi variabel dan biaya produksi tetap. Full costing dan variable costing adalah metode penentuan harga pokok produksi. Full costing merupakan metode penentuan cost produksi yang memperhitungkan semua unsur biaya produksi ke dalam cost produksi yang terdiri dari biaya bahan baku biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap. Metode perhitungan biaya produksi dalam perusahaan manufaktur kebanyakkan menggunakan metode full costing. Pengumpulan biaya dalam metode variable costing. Perhitungan biaya pokok produksi dan.

Dikarenakan seluruh biaya produksi tetap dan variabel dimasukkan ke dalam harga pokok produksi maka akan ada biaya tetap yang masih melekat pada produk yang belum laku terjual. Full cost adalah total biaya yang berasal dari semua sumber daya yang digunakan atau dikonsumsi dalam produksi termasuk biaya langsung biaya tidak langsung dan biaya investasi.

Gallery of Contoh Perhitungan Full Costing Dan Variable Costing