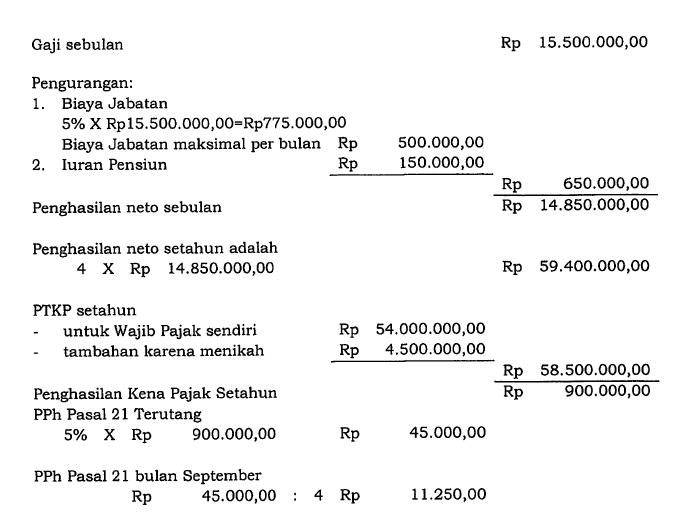

Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. 000 jadi 7600000 penghasilan neto disetahunkan 12 x 7600000 91200000 dikurangi wp 54000000 jadi 37200000 pph pasal 21 terhutang setahun 5 x 37200000 1.

Contoh Soal Perhitungan Pph Pasal 15 Bag 1

Contoh soal dan jawaban pph pasal 15. Hitunglah pph pasal 15 yang terutang. Hitung berapa pph pasal 21 terutang tahun 2008 dan tahun 2009 per tahun dan per bulannya. Pt terbang tinggi merupakan perusahaan penerbangan dalam negeri. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. Admin blog dapatkan contoh 2020 juga mengumpulkan gambar gambar lainnya terkait contoh soal dan jawaban pph pasal 15 dibawah ini. Contoh soal yang berkaitan dengan pajak.

Nah untuk mengetahui cara perhitungan dan contoh soal pph simak ulasannya berikut ini. Contoh menghitung pph 21 komisi petugas dinas luar asuransi. A dengan status kawin. Penjelasan contoh soal pph pasal 21 dan jawaban. Besarnya pph pasal 15 yang harus dipotong oleh cv polan rp50000000 x 12 rp600000. Pph pasal 15 18 x rp250000000 rp4500000.

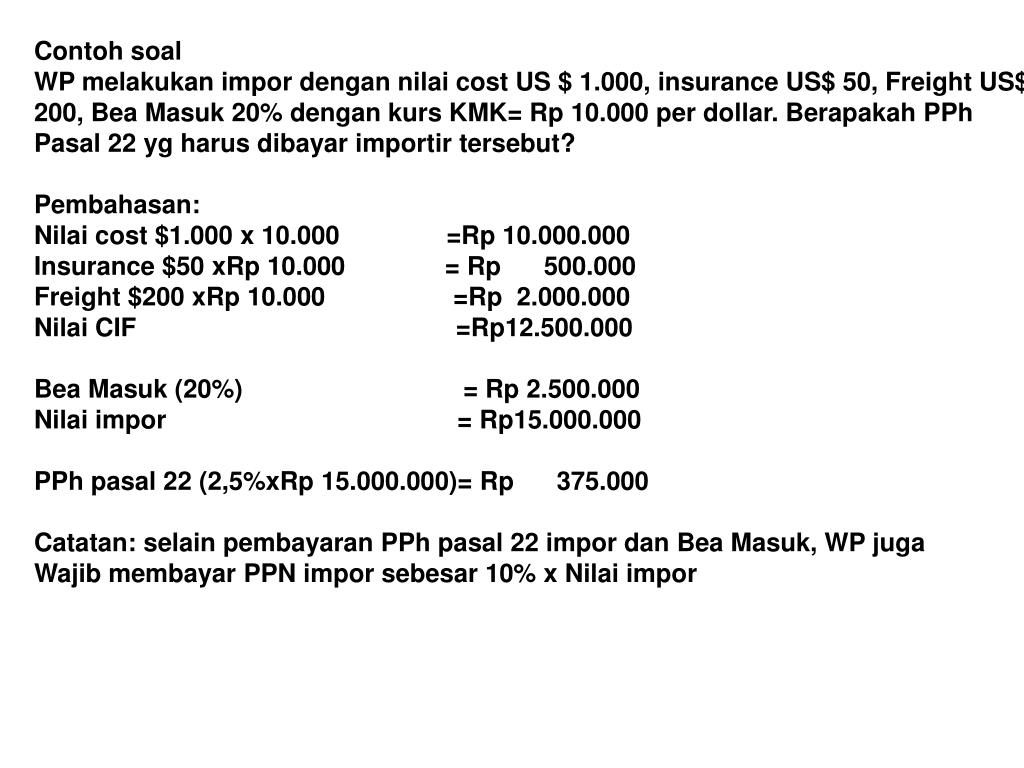

Atas sewa kapal charter. Biaya sewacarter pesawat tersebut adalah rp250000000. Pengertian pph pasal 23. Contoh pemotongan dan penghitungan pph pasal 15 atas penghasilan sewa kapal milik perusahaan pelayaran dalam negeri cv polan badan memiliki npwp membayar kepada pt c yang merupakan perushaan pelayaran sebesar rp50000000. Pph pasal 23 dan contoh soal pengertian pajak penghasilan pph pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21. Semoga bisa membantu para pengunjung blog catatan ekstens yang ingin belajar tentang pph pasal 23.

Berdasarkan jawaban yang ada di atas maka besarnya pajak yang harus dibayarkan tersebut adalah pajak pph setiap bulannya. Pph pasal 4 ayat 2 15 x rp8000000 rp1200000 apabila dalam contoh di atas investor atau pembeli obligasi adalah wajib pajak reksadana maka penghitungan pph pasal 4 ayat 2 atas bunga yang diperoleh pada saat jatuh tempo tanggal 31 desember 2011 adalah sebagai berikut. Tarif pph menurut pasal 21 relatif sama setiap tahunnya. Pph merupakan pajak atas penghasilan seperti upah honorarium tunjangan gaji dan pembayaran lain yang berhubungan dengan jasa kegiatan atau jabatan. Sehingga sang karyawan harus membayar pajak dengan jumlah tersebut selama besar gaji yang diterimanya sama. Inilah pembahasan selengkapnya mengenai contoh soal dan jawaban pph pasal 15.

Postingan kali ini tentang pph pasal 23 dan contoh soalnya terkait dengan pertanyaan salah satu wajib pajak yang bertanya terkait hal tersebutberdasarkan hal tersebut saya mencoba memberikan penjelasannya.

Gallery of Contoh Soal Dan Jawaban Pph Pasal 15