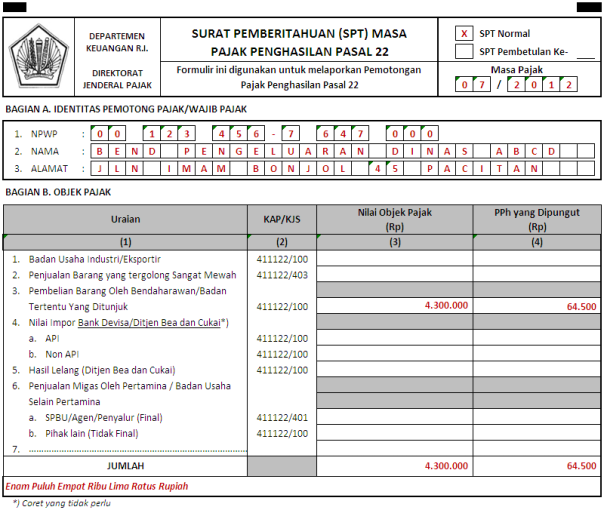

Pph pasal 4 ayat 2. Pembahasan kali ini mengenai pajak penghasilan pph pasal 4 ayat 2 tentang persewaan gedung dan atau bangunan dimana seperti yang telah anda ketahui semua yang menjadi subjek pajak pph adalah orang pribadi atau badan but dll.

Pajak Penghasilan Pasal 23 Pph Pasal 23 Spesialis

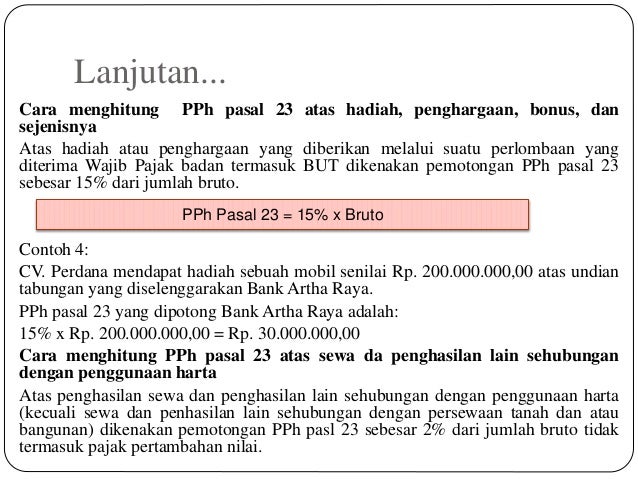

Contoh perhitungan pph pasal 23 atas sewa. Pemilik gedung kena 10 pph apabila penyewa adalah wajip pemotong pph pasal 4 10tsb di potong dari harga sewa dan dibayar kan atas nama penyewa penyewa ke kantor pajek minta bukti potong kasi ke pemilik gedung. Semoga bisa membantu para pengunjung blog catatan ekstens yang ingin belajar tentang pph pasal 23. Postingan kali ini tentang pph pasal 23 dan contoh soalnya terkait dengan pertanyaan salah satu wajib pajak yang bertanya terkait hal tersebutberdasarkan hal tersebut saya mencoba memberikan penjelasannya. Dan berikut juga sudah disediakan beberapa contoh soal dan jawaban dari pajak penghasilan pasal 23. Seperti yang tercantum di dalam pasal 4 ayat 1 uu 36 tahun 2008 tentang pph dividen yang dimaksud termasuk dividen yang diterima oleh pemegang polis dari perusahaan asuransi serta pembagian sisa hasil. Dasar perhitungan dan tarif pajak penghasilan pph pasal 23 pph 23 mengacu pada undang undang no 38 tahun 2008 dan untuk tahun 2017 terakhir kali diatur berdasarkan peraturan menteri keuangan no.

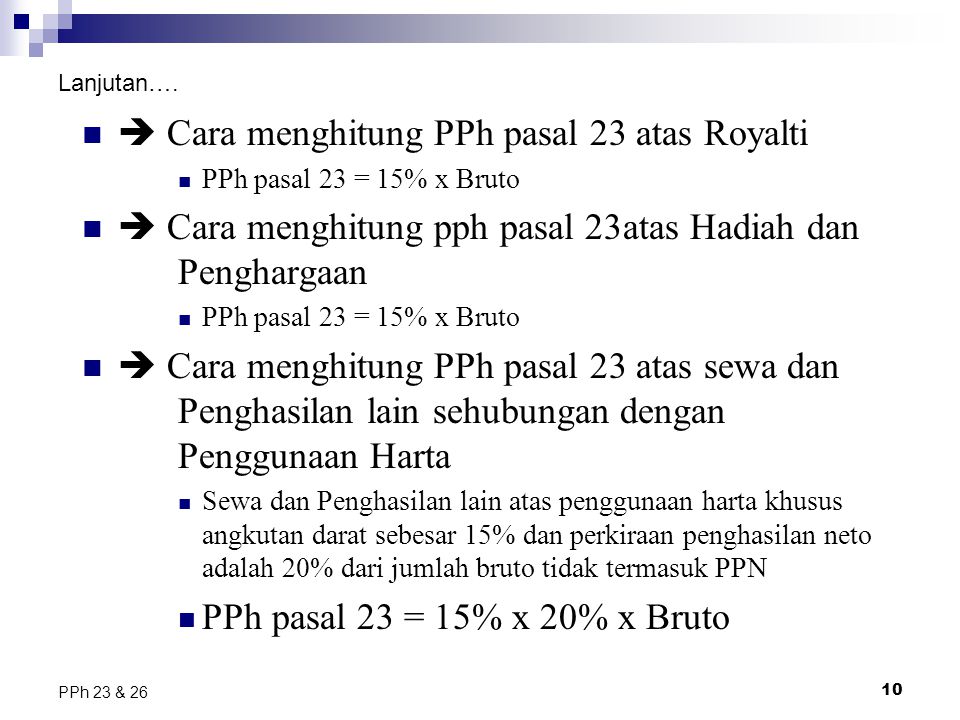

Pph pasal 23 yang harus dipotong oleh pt irama adalah. Wajib pajak diharuskan membayar pph sebesar 15 dari jumlah bruto atas dividen bunga royalti dan hadiah penghargaan bonus atau sejenisnya selain yang belum dipotong oleh pph pasal 21. Bentuk usaha tetap but. Pt karya makmur membayar sewa kendaraaan bus pariwisata dengan nilai sewa sebesar rp35000000 kepada sugianto haris. Umumnya penghasilan jenis ini terjadi saat adanya transaksi antara pihak yang menerima penghasilan penjual atau pemberi jasa dan pemberi penghasilan. Pengertian pph pasal 23.

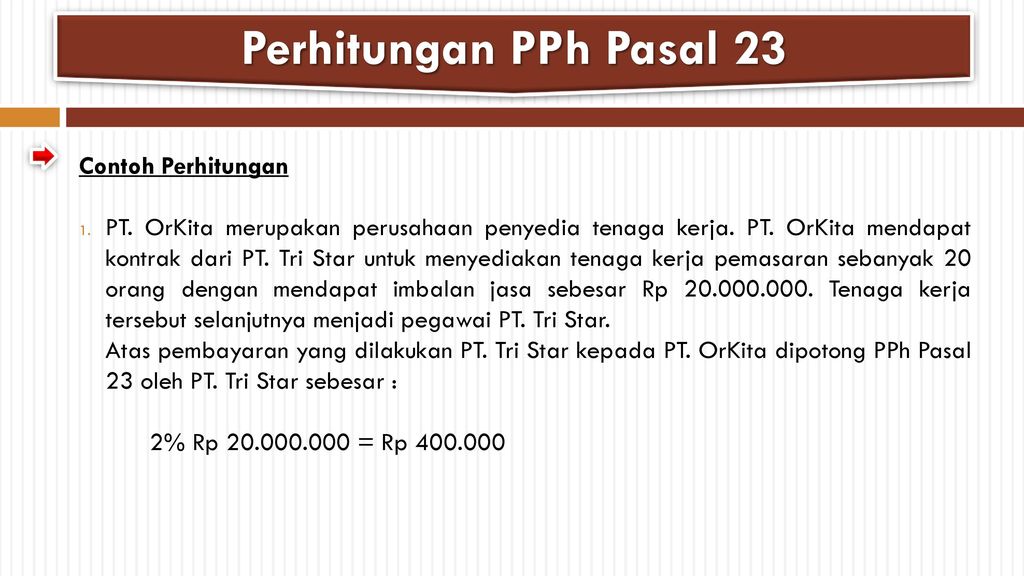

Pajak penghasilan pasal 23 pph pasal 23 adalah pajak yang dikenakan pada penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21. Penerima penghasilan yang dipotong pph pasal 23. Pph pasal 4 2 atas persewaan gedung danatau bangunan. 2 x rp80000000 rp1600000 perhitungan pph pasal 23 atas sewa. Perlu kita ketahui juga kalau pajak ini masuk sebagai sumber. Wajib pajak wp dalam negeri dalam hal ini bisa orang pribadi atau badan.

Wajib pajak orang pribadi ini hanya melakukan pemotongan pph pasal 23 atas sewa selain tanah dan bangunan saja. Ada dua jenis pajak yang diperhatikan. Sedangkan untuk tarif pph pasal 4 ayat 2 ini adalah 10 dari. Imbalan sehubungan dengan jasa teknik jasa manajemen jasa konstruksi jasa konsultan dan jasa lain selain jasa yang telah dipotong pajak penghasilan pasal 21. 141pmk032015 mengenai jenis jenis jasa yang dikenakan potongan pph pasal 23. Contoh perhitungan pph 23.

Gallery of Contoh Perhitungan Pph Pasal 23 Atas Sewa